30/04/2011

La blague de l'acte de naissance d'Obama

Sans commentaires, n'est-ce pas ?

La blague de l'acte de naissance d'Obama

18:32 Publié dans Arnaques, Mensonges, Propagande, International, Intrigues - Assassinats, Attentats, Nouvel Ordre Mondial, USA, Israël | Lien permanent |  |

|  del.icio.us |

del.icio.us |  |

|  Imprimer |

Imprimer |  Digg |

Digg |  Facebook | | |

Facebook | | |  |

|

Pamir : L'arme sismique (Japon, attentat ou accident??)

Nous revenons sur le tsunami qui a eu lieu au Japon, le 11 mars 2011.

Fait étrange, nous avons été obligés de republier notre précédent article qui n'était plus accessible à partir de notre blog. Le voici à nouveau, ci-dessous :

Retour sur le tsunami du Japon. Attaque atomique des ricains sur le Japon ?

Puis nous revenons aussi sur celui-ci qui traitait du :

Gaz « le cumétril » gaz mortel indétectable, Après Haïti .. Israël terrorise l'Iran et les Arabes à «Alkimitril"

Et sur celui-ci, dont un témoin avait entendu comme de nombreuses personnes dans sa ville, une énorme explosion après le tremblement de terre et avant l'arrivée du tsunami.

Shin-Urayasu au Japon, la première aube après le séisme. Une explosion après le temblement de terre ?

Pamir : L'arme sismique (Japon, attentat ou accident??)

La machine à tremblements de terre

Machine Pamir également appelée générateur MHD de Pavlowsky. Conçu par l'IVTAN Russe équivalent du Typhée Français conçu par le CEA.

Principe de fonctionnement : générateur MHD impulsionnel à rafale longue, un gaz chaud induit dans une tuyère génère des fréquences électriques permettant les vibrations des différentes couches terrestres.

Durant la Seconde Guerre mondiale des chercheurs néo-zélandais ont tenté d’élaborer une machine à provoquer des tsunamis qui puisse être utilisée contre le Japon. Les travaux furent dirigés par l’Australien Thomas Leech de l’université d’Auckland, sous le nom de code « Projet Seal ». Plusieurs expériences à petite échelle furent réalisées, en 1944-1945, à Whangaparaoa. Elles furent couronnées de succès.

Les Etats-Unis considéraient ce programme comme aussi prometteur que le « projet Manhattan » de fabrication d’une bombe atomique. Ils désignèrent le docteur Karl T. Compton pour faire la liaison entre les deux unités de recherche. Compton était le président du MIT. Il avait déjà recruté de nombreux savants pour l’effort de guerre et il était l’une des huit personnes chargées de conseiller de président Truman sur l’usage de la bombe atomique. Il pensait que celle-ci pouvait fournir l’énergie nécessaire à l’équipe de Leech pour provoquer de plus vastes tsunamis.

Les travaux de Thomas Leech furent poursuivis durant la Guerre froide. En 1947, George VI éleva le savant à la dignité de Chevalier de l’Empire britannique pour le récompenser d’avoir élaboré une arme nouvelle.

Le Projet Seal étant toujours un secret militaire, il ne fut pas révélé à l’époque qu’il était honoré pour la bombe à tsunami. Par la suite, les services US se sont appliqués à faire croire que ces recherches n’avaient jamais existé et que tout cela n’était qu’un leurre pour impressionner les Soviétiques. Cependant, l’authenticité des essais de Leech a été établie, en 1999, lorsque une partie de la documentation a été déclassifiée par le ministère néo-zélandais des Affaires étrangères. Officiellement les études ont repris aujourd’hui à l’université de Waikato.

Officiellement, à la fin de la guerre du Vietnam, les Etats-Unis et l’Union soviétique ont renoncé aux guerres environnementales (tremblements de terre, tsunamis, bouleversement de l’équilibre écologique d’une région, modifications des conditions atmosphériques -nuages, précipitations, cyclones et tornades-, modification des conditions climatiques, des courants océaniques, de l’état de la couche d’ozone ou de l’ionosphère) en signant la « Convention sur l’interdiction d’utiliser des techniques de modification de l’environnement à des fins militaires ou toutes autres fins hostiles » (1976).

Toutefois, à partir de 1975, l’URSS a ouvert de nouvelles recherches de Magnétohydrodynamique (MHD). Il s’agissait d’étudier la croute terrestre et de prévoir les séismes. Les Soviétiques étudièrent la possibilité de provoquer de petits séismes pour en éviter un grand. Ces recherches furent bientôt militarisées. Elles aboutirent à la construction de Pamir, la machine à tremblement de terre.

Lors du démantèlement de l’URSS, des responsables de ce programme décidèrent par appât du gain de passer aux Etats-Unis, mais leur recherche étant inachevée le Pentagone refusa de payer. En 1995, alors que la Russie était gouvernée par Boris Eltsine et l’oligarque Viktor Tchernomyrdine, l’US Air Force recruta les chercheurs et leur laboratoire à Nijni Novgorod. Ils y construisirent une machine beaucoup plus puissante, Pamir 3, qui fut testée avec succès. Le Pentagone achèta alors les hommes et le matériel et les transporta aux USA, où ils furent intégrés au programme HAARP.

Quand la réalité dépasse la fiction

Nous avons compris, en 2006 le système qui permettait d'utiliser un générateur MHD impulsionnel (fonctionnant de 5 à 10 secondes, qui existe depuis un demi-siècle ), utilisé pour vaporiser l'eau d'une nappe phréatique à proximité d'une faille "transformante" pour en faire une arme sismique. C'est une technologie relativement rustique, et surtout, qui fait peur.

Voici, ci-dessous, l'origine de la couleur noire de la terre du tsunami : sédiments sous marins

Réfléchissons. Ce système pourrait parfaitement être appliqué au fond des mers. Modifier un sous-marin en conséquence ne pose aucun problème technique. Ce même sous-marin pourrait avoir une allure très "banalisée". Les moteurs fusées utilisés, à propergol solide fonctionnent très bien dans l'eau et sous pression. Trente bars correspondent à 300 mètres de profondeur. Il serait ainsi parfaitement possible de mettre en oeuvre un générateur du type Pamir au voisinage d'une faille et loin des côtes. Son fonctionnement ne serait pas détecté en surface.

Nous découvrons ainsi une nouvelle forme de guerre discrete ("silent war") où affaiblir un adversaire peut consister à créer chez lui des "phénomènes naturels" qui pourraient, avec des moyens étonnement modestes, créer chez lui des effets destructeurs, à grande distance, et même en différé. Quitte à proposer ensuite son "aide humanitaire", opération permettant éventuellement de reprendre un pays complètement en main.

Voici un documentaire fait par ARTE sur cette arme:

La vidéo en dit long sur les volontés des institutions militaires de mettre au silence ce genre d'arme "non létales" aux dangers immenses.

Haïti

"Reconstruction d'Haïti : le casse-tête de la corruption" Le Monde

"Là où il y l’armée US sur le globe, il y a du pétrole." Alors tapons "Haïti pétrole" sur Google...

Résultat...

Les scientifiques Daniel et Ginette Mathurin indiquent que le sous sol haïtien est riche en hydrocarbures qui ont été répertoriés par des spécialistes étrangers et haïtiens. » Nous avons relevé 20 sites pétrolifères « , lance Daniel Mathurin précisant que 5 d’entre eux sont jugés de grande importance par les spécialistes et les politiques.

Le Plateau central, notamment la région de Thomonde, la plaine du cul-de-sac et la baie de Port-au-Prince regorgent d’hydrocarbures, dit-il ajoutant que les réserves pétrolifères d’Haïti sont plus importantes que celles du Vénézuela, l’un des plus grands producteurs mondiaux de pétrole.

Interrogée sur la non exploitation de ces sites, Ginette Mathurin a précisé que ces gisements sont déclarés réserves stratégiques des Etats Unis d’Amérique. Tout en faisant état de son imcompréhension d’une telle situation, elle rapelle que la caraïbe est considérée comme l’arriere cour des Etats Unis.

Chavez craint une occupation américaineLe président vénézuélien Hugo Chavez a accusé dimanche les États-Unis de vouloir occuper Haïti sous prétexte d’aider ce pays, terrassé par un violent tremblement de terre.

« J’ai lu que 3000 soldats allaient arriver. Des marines armés comme s’ils allaient en guerre. Mon Dieu, il n’y a pas pénurie d’armes là-bas! Des médecins, des médicaments, du carburant, des hôpitaux de campagne, voilà ce que les États-Unis devraient envoyer! » s’est exclamé Hugo Chavez dans son allocution télévisée hebdomadaire.

Le président vénézuélien ne comprend pas pourquoi les soldats américains ne sont pas dans la rue à aider les sinistrés. « Le bouquet, c’est que vous ne les voyez pas dans les rues. Est-ce qu’ils recueillent les corps? Est-ce qu’ils recherchent des blessés? Vous ne les voyez pas. Je ne les ai pas vus. Où sont-ils? » s’est-il interrogé.

Près de 10 000 soldats américains sont déployés en Haïti. À la demande du gouvernement haïtien, ils contrôlent l’aéroport de la capitale où arrive une importante aide internationale. De plus, un navire-hôpital américain doit arriver dans les jours à venir à Port-au-Prince.

Le président haïtien René Préval a fait savoir dimanche que les troupes américaines contribueraient à ramener l’ordre dans les rues, où la tension commence à être palpable en raison de la confusion dans laquelle se fait le ravitaillement des populations.

Les propos du dirigeant vénézuélien font écho à ceux de son allié nicaraguayen Daniel Ortega, qui avait lui aussi critiqué vendredi l’envoi de 10 000 militaires américains dans l’île caribéenne.

Véritable scénario digne d’un film ou réalité cachée? Les médias sont devenus les rois de la désinformation, quoi qu’il en soit, cela provoque toujours la réflexion suivante « et si c’était vrai? ».

Il s'agit nullement par la suite de soutenir l'une ou l'autre hypothèse, mais seulement de vous faire part des différents opinions, des polémiques éxistantes et des présupposés actuels.Haïti et l’arme sismique

La polémique par Thierry Meyssan

"La polémique ouverte par la publication sur notre site (Voltaire.org) d’un article évoquant la possible origine artificielle du tremblement de terre à Haïti requiert quelques précisions. Oui, l’arme sismique existe et les Etats-Unis, entre autres, la possèdent. Oui, les forces états-uniennes étaient pré-positionnées pour se déployer sur l’île. C’est insuffisant pour conclure, mais cela mérite réflexion."

Le projet Seal: la bombe à tsunamis

http://www.centpapiers.com/le-projet-seal-la-bombe-a-tsun...Complément : Avons-nous le même système en Europe ?

Il se pourrait bien que oui !

SEAL - Un projet Européen collaboratif d'envergure

• 18 systèmes différents : équipements de production et de métrologie « dernière technologie » sont développés et évalués dans une nouvelle approche commune

01:15 Publié dans Armées Françaises, Armes secrètes, Armes silencieuses, Espionnage, Arnaques, Mensonges, Propagande, Cataclysmes, Catastrophes, Failles, Crimes contre l'humanité, Eugénisme, Découvertes, Déclarations Scientifiques, Guerres, Armement, armées,, International, Séismes, Tsunami, USA, Israël | Lien permanent | | del.icio.us | | Imprimer | Digg | Facebook | | | |

29/04/2011

Nous avons un gros problème = Il faut trouver une solution!!!

Et si on mettait tous ces déchets toxiques dans la bouffe, les médicaments et les vaccins, les cigarettes ? Ni vu, ni connu, je t'embrouille !

Nous avons un gros problème = Il faut trouver une solution!!!

http://www.youtube.com/watch?v=jZ0vgdOX-e8

21:35 Publié dans Arnaques, Mensonges, Propagande, Crimes contre l'humanité, Eugénisme, Empoisonnement, Escroquerie, Génocide préparé, Laboratoires pharmaceutiques, Les Illuminati-Reptiliens, Les Lobbies et la Politique, Les Maîtres du Monde, Manipulations génétiques, Medias, Manipulations des Masses | Lien permanent | | del.icio.us | | Imprimer | Digg | Facebook | | | |

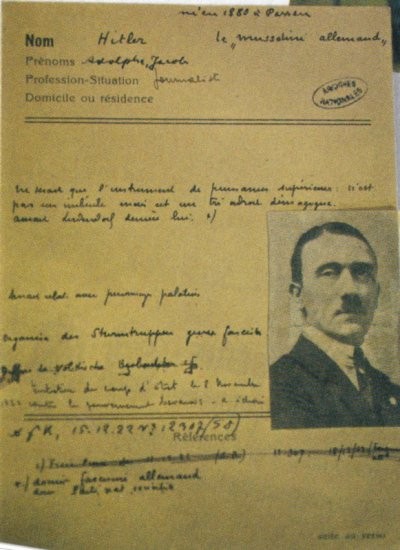

Le secret d'Adolf Jacob Hitler

L'histoire est-elle toujours celle qu'on nous raconte ?

Le secret d'Adolf Jacob Hitler

Adolf Jacob Hitler serait le petit-fils de Salomon Mayer Rothschild. Cette information a été divulguée par deux sources de très haut niveau : Hansjurgen Koehler officier d'Heydrich, qui était lui-même l'adjoint direct d'Heinrich Himmler et Walter Langer le psychiatre qui a réalisé le profil psychologique d'Hitler pour l'OSS, les services secrets US pendant la seconde guerre mondiale.

Hitler est un personnage méconnu à la personnalité complexe et dont l'histoire recèle de nombreux secrets que l'on découvre peu à peu.

Le Livre Jaune n°7 (Collectif d'auteurs, Ed. Félix, Fritz Springmeier) s'était déjà penché sur ses origines et avait écrit : « Walter Langer, un psychanalyste, démontre dans son livre « The mind of Hitler », preuves à l'appui, qu'Hitler était le petit fils du baron de Rothschild de Vienne. La police autrichienne a constitué un dossier secret sur les origines d'Hitler. Le chancelier Dollfuss avait ordonné cette enquête. On a découvert que sa grand mère, Maria Anna Schicklgruber, travaillait au service du baron Rothschild, quand elle est tombée enceinte. Quand les Rothschild ont appris la nouvelle, ils l'ont envoyée dans une clinique de la ville dont elle était originaire. C'est là qu'est né en 1837, Alois Hitler, le père d'Adolf Hitler. »

En effet, celui qui a diligenté cette enquête, Engelbert Dollfuss, chancelier fédéral de l'Autriche du 20 mai 1932 au 25 juillet 1934, ainsi que dictateur à partir du 4 mars 1933 s'opposait à Hitler. Il avait ainsi tenté de destabiliser son pire ennemi. Hitler l'a d'ailleurs fait assassiner le 25 juillet 1934 par des nazis déguisés en uniforme militaire. Celui-ci prévenu, tente alors de s'enfuir de la chancellerie, mais surpris par ceux-ci, il est grièvement blessé et meurt dans la journée de ses blessures.

Hansjurgen Koehler, un officier de haut grade de la Gestapo, qui travaillait pour Reinhard Tristan Eugen Heydrich, adjoint direct de Heinrich Himmler, aurait conservé les documents relatifs à cette enquête, documents qu'il a dévoilé en partie dans son livre « A l'Intérieur de la Gestapo » et dans lequel on retrouve les origines d'Adolf Hitler à la page 143.

Il faut savoir qu'Heydrich, l'adjoint direct de Himmler, était officier à la section politique des services de renseignements de la marine à Kiel à partir de 1930 et travaillait en étroite collaboration avec Wilhelm Canaris, futur amiral et futur chef de l'Abwehr, le service de contre-espionnage militaire allemand.

Certaines mauvaises langues affirment qu'Heydrich aurait été assassiné car il connaissait trop de secrets. N'oublions pas que les trois « résistants » tchèques qui l'ont abattu ont été parachutés de Londres et ont bénéficié de complicités. De plus, le fils d'Heydrich, Klaus, est mort étrangement le 24 octobre 1943 lors d'un « accident de la route ».

Il existe un autre indice étonnant, ainsi, après l'Anschluss, c'est-à-dire l'annexion de l'Autriche par l'Allemagne nazie en 1938, Hitler fit raser Döllersheim, le village natal de son père. Etrange de vouloir détruire à ce point les preuves de son origine !

Il existe de plus une autre piste concernant la personnalité de Salomon Mayer Rothschild qui permet de comprendre sous un angle plus trivial ce qui a pu se passer. Hermann Von Goldschmidt, le fils de l'employé principal de Salomon Mayer Rothschild (1774 – 1855), avait écrit un livre, publié en 1917 dans lequel on peut lire :

« Dans les années 1840, il avait développé un enthousiasme téméraire pour les jeunes filles.. » et « Il avait une passion débauchée pour de très jeunes filles, les rumeurs de ses aventures scandaleuses étant étouffées par la police. »

Salomon Mayer, vivait seul dans la Maison à Vienne où la grand-mère d'Hitler (jeune à ce moment -à) travaillait. N'oublions pas qu'Alois, le père d'Hitler, naquit en 1837.

Plus étonnant, un des fils de Salomon s'appelait à l'origine Jacob de Rothschild, mais il a changé son prénom pour James.

Mais, la deuxième source fondamentale concernant les origines d'Hitler provient de Walter Langer. Walter Charles Langer (1899-1981) n'était pas n'importe qui. Il a été professeur à l'Université d'Harvard mais surtout, il a été responsable d'un rapport intitulé « A Psychologial Profile of Adolph Hitler His Life and Legend » sur le profil psychologique d'Hitler pour l'« Office of Strategic Services » basé à Washington.

Plus étonnant encore, son frère aîné William était le responsable du département d'histoire à l'Université d'Harvard et surtout, à la tête de la section analyse et recherche de l'Office américain des Services Stratégiques (OSS).

Son frère avait donc accès à tous les documents les plus secrets de l'époque. On peut donc supposer qu'il ait communiqué le dossier de Koehler à son frère qui devait établir pour l'OSS son profil psychologique.

C'est pourquoi « The Mind of Adolf Hitler , The Secret Wartime Report » (qui est en fait la publication du rapport secret commandité par l'OSS : « A Psychologial Profile of Adolph Hitler His Life and Legend ») écrit en 1972 par Walter Charles Langer, qui affirme qu'Alois Hitler (le père d'Adolf) était le fils illégitime de Maria Anna Schicklgruber et de Salomon Mayer Rothschild n'est pas un livre comme les autres et que ses affirmations concernant les origines d'Hitler sont à prendre avec le plus grand sérieux.

Encore une fois, il semble qu'on nous cache la vérité, comme dans le mythe de la caverne. Une réalité simple et atroce, cachée afin de masquer l'une des plus grande supercherie de l'histoire. En effet, comment analyser la haine d'Hitler pour les juifs si on connaît ses origines sémites ? Se cacherait-il quelque chose de plus important ? Hitler a-t-il obéi à des puissances supérieures comme cela est écrit sur sa fiche des Renseignements Généraux?

Nous commençons à comprendre que l'histoire réelle du nazisme ne correspond pas à la réalité.

Le secret des origines d'Hitler est en effet l'arbre qui cache la forêt. On a beaucoup parlé de ses crimes, cependant, on a oublié de préciser ses liens avec les multinationales (IG Farben, Général Motors et IBM entre autres). Les camps de la mort étant avant tout des camps d'extermination d'esclaves exploités par celles-ci car n'oublions pas leur maxime « Arbeit macht frei », le travail rend libre, tout un programme !

Jacques Pauwels, historien et chercheur à l'université de Toronto a d'ailleurs fournit des preuves irréfutables sur cette réalité dans son livre « Le mythe de la bonne guerre ». Une vidéo de sa conférence est visible sur Dailymotion, un document exceptionnel que l'on peut voir ci-dessous:

Jacques Pauwels, Le Mythe de la bonne guerre

http://www.dailymotion.com/video/x10hfx_le-mythe-de-la-bo...

Benito Mussolini avait lui-même donné sa définition du fascisme : «Le Fascisme devrait plutôt être appelé Corporatisme, puisqu'il s'agit en fait de l'intégration des pouvoirs de l'état et des pouvoirs du marché », ce que résume à merveille le sénateur Homer T. Bone qui déclarait le 4 juin 1943, au comité du sénat américain pour les affaires militaires : « Farben était Hitler et Hitler était Farben. »

Voici les liens sur les sources:

http://www.amazon.com/Inside-Gestapo-Hitlers-Shadow-World...

http://www.amazon.com/Mind-Adolf-Hitler-Secret-Wartime/dp/0465046207

Source : http://gillesbonafi.skyrock.com/2844223660-Le-secret-d-Ad...

19:34 Publié dans AIPAC, British Israel World Federation Movement, Arnaques, Mensonges, Propagande, Censure, Facebook, Google, LICRA, CRIF, Escroquerie, Génocide préparé, Hitler, Nazisme, Holocaute, La pensée unique, Les Illuminati-Reptiliens, Les Maîtres du Monde, Les Reptiliens, Les Skull and Bones, Les Sociétés Secrètes, Lobbying et Politique, Laboratoires Pharmaceutique, Medias, Manipulations des Masses, Nouvel Ordre Mondial, Rothschild, Mafia Kazhar, Une base nazie en Antarctique ? | Lien permanent | | del.icio.us | | Imprimer | Digg | Facebook | | | |

28/04/2011

William Hartung: le complexe militaro-industriel

La machine de guerre des USA et des pays dits civilisés : le complexe militaro-industriel.

C'est avec cette machine de guerre responsable des génocides programmés que les pourfendeurs des droits de l'homme dans le monde, entendent instaurer la démocractie !

William Hartung: le complexe militaro-industriel - 1

http://www.youtube.com/watch?v=OyMJqdaB84g&feature=re...

William Hartung: le complexe militaro-industriel - 2

http://www.youtube.com/watch?v=eC-6YI0ejvs&feature=re...

Un rappel du discours d'adieu, de Eisenhower du 16 avril 1953.

Intervention TV du président Dwight D. Eisenhower lors de son discours d'adieu, le 16 Avril 1953.

Il met en garde les américains contre l'infiltration et l'influence du complexe militaro-industriel

http://www.dailymotion.com/video/x1qdr_le-complexe-militaro-industriel_news

Extrait du discours d'Eisenhower

Intervention TV du président Dwight D. Eisenhower lors de son discours d'adieu, où il met en garde contre ce qu'il appelle le complexe militaro industriel.

Bonsoir Chers compatriotes,

Ce soir je vous adresse un message d’adieu. Je voudrais partager quelques données avec vous.

Nous avons atteint la 6ème décennie d’un siècle qui a connu 4 conflits mondiaux impliquant de grandes nations. Notre pays a participé à 3 d’entre eux.

Nous avons dû développer une vaste industrie de l’armement permanente.

3,5 millions d’hommes pour le secteur de la défense. Son influence économique, politique et même morale se ressent dans chaque ville, chaque parlement des Etats, chaque bureau du Gouvernement.

Ce développement est certes nécessaire, mais nous devons aussi comprendre la gravité de ses conséquences.

Triste constat aujourd'hui.

« Chaque arme fabriquée, chaque guerre déclarée, chaque roquette mise à feu, signifie en fin de compte un vol envers ceux qui ont faim et qui ne sont pas nourris, ceux qui ont froid et qui ne sont pas habillés. »

Dans les services du Gouvernement, nous devons nous méfier d’une influence non justifiée, qu’elle soit voulue ou non, par le complexe militaro-industriel.

Le risque d’un accroissement funeste des abus de pouvoir existe et persistera.

Ne laissons jamais le poids de ce complexe mettre en danger nos libertés ou notre démocratie.

Seuls les citoyens vigilants et informés peuvent imposer le bon tissage entre la machine industrielle et militaire de la défense avec nos objectifs pacifistes, pour que la sécurité et la liberté prospèrent ensemble.

Président Dwight D. Eisenhower

16 Avril 1953

Et un autre rappel, celui du discours de JF KENNEDY quelques jours avant sont assassinat.

Discours du Président John F. Kennedy

sur la Conspiration et les Sociétés Secrètes au

Waldorf-Astoria Hotel à New York City le 27 Avril 1961.

Le Président qui disait la vérité

Le président qui disait la vérité VOST par TerrAgent

« Mesdames et Messieurs »,

Le mot « secret » est en lui-même répugnant dans une société libre et ouverte.

Et en tant que peuple par nature et historiquement, nous nous opposons aux sociétés secrètes, aux serments secrets et aux procédures secrètes.

Parce que nous devons faire face tout autour du monde à une conspiration massive et impitoyable qui s’appuie d’abord sur des moyens déguisés permettant le déploiement de leur sphère d’influence basée sur l’infiltration plutôt que l’invasion, utilisant la subversion plutôt que les élections et l’intimidation au lieu du libre-arbitre.

C’est un système qui a nécessité énormément de ressources humaines et matérielles dans la construction d’une machine étroitement soudée et d’une efficacité remarquable. Elle combine des opérations militaires, diplomatiques, de renseignements (CIA, Mossad, etc..), économiques, scientifiques et politiques. Leurs planifications sont occultées et non publiées.

Leurs erreurs sont passées sous silence et non relayées par la presse.

Leurs détracteurs sont réduits au silence, et leur avis n’est pas sollicité.

Aucune dépense n’est remise en question, aucun secret n’est révélé. C’est pourquoi le législateur athénien Solon décréta comme crime tout citoyen de désintéressant du débat.

Je sollicite votre aide dans l’immense tâche qui est d’informer et d’alerter le peuple américain, avec la certitude qu’avec votre aide l’homme deviendra ce pourquoi il est né : Libre et indépendant.

http://www.humanae-libertas.fr/

22:28 Publié dans Actualité, politique ou géopolitique, Economie, Alertes, Disparitions, Armées Françaises, Armes secrètes, Arnaques, Mensonges, Propagande, Banques, Banksters, Paradis fiscaux, Dollar, Bours, Bioterrorisme, Eugénisme, CIA, MOSSAD, Al-Quaïda, Génocide préparé, Guerres, Armement, armées,, Histoire secrète du Monde, Holocaute, International, La dictature mondiale, Le Gouvernement occulte US ou MJ12, Le Bildengerg Group, Le Gouvernement Mondial, Le gouvernement satellite et occulte américain, Le Pouvoir Mondial, Les Illuminati-Reptiliens, Les Lobbies et la Politique, Les Maîtres du Monde, ONU, USA, Israël | Lien permanent | | del.icio.us | | Imprimer | Digg | Facebook | | | |